Deutlich von Ihren Tiefstständen haben sich die Aktien, insbesondere die der Technologiewerte in den letzten 4 Wochen erholen können. Wie im letzten Fondsletter erwähnt, scheint in den Kursen sehr viel Pessimismus eingepreist zu sein, so dass es zumindest im vergangenen Monat wenig Verkäufer gab.

Neben den Unwägbarkeiten auf der Makroebene wie Zins, Inflation, Energiepreise, Gasimporte usw. werden die Kurse, Gott sei Dank, auch von der Unternehmensseite (Mikro) bestimmt.

Die jetzt angelaufene Berichtssaison hat wieder die eine oder andere Überraschung parat. Aber auch wenn ein Unternehmen deutlich mehr verdient hat als von den Analysten erwartet, ist dies derzeit keine Garantie für steigende Kurse. Denn oft führt schon ein etwas eingetrübter Ausblick zu einer Abstrafung des Marktes mit fallenden Kursen.

Ein gutes Beispiel war in unserem Fonds die ASML Aktie. Der erzielte Quartalsgewinn von € 5,29 p. A. war höher als die Erwartung mit € 5,09. Aufgrund von Lieferproblemen hat das Unternehmen allerdings das erwartete Umsatzwachstum für 2022 von 20 % auf 10 % heruntergeschraubt. Die Aktie fiel am 5. Juli um € 30 auf € 404. Zwei Tage später war der Kursverlust wieder ausradiert, weil die Investoren auch die Zwischentöne des Managements verstanden hat: starker Anstieg der Auftragseingänge. Heute notiert ASML bei € 535.

Ein anderes Beispiel aus der jüngsten Vergangenheit: Enphase Energy, das Solarunternehmen aus den USA, dass ich im März Fondsletter vorgestellt habe. Hier brach die Aktie aufgrund des demokratischen US-Senators Manchin ein, der das Klimapaket von Präsident Biden nicht mittragen wollte. Genau auf diese eine Stimme kommt es an. Die Aktie fiel am Juli um € 30 auf € 404. Nach guten Zahlen und einem Stimmungsumschwung von Senator Manchin notiert Enphase Energy heute $ 90 höher.

Die beiden Beispiele zeigen eindrucksvoll, wie stark die Kurse – beeinflusst von Algo- und Hochfrequenzhändlern und sonstigen „schnellen“ Anlegern schwanken können. Wer erfolgreich an der Börse operieren möchte, sollte bei spekulativen Tradings nicht mitmachen und stattdessen mit langfristigem Anlagehorizont investieren. Kühlen Kopf bewahren, wenn die Aktienkurse wieder Purzelbäume schlagen. Dieses Motto sollte Sie und den Fonds langfristig auf die Gewinnerstraße bringen.

Investment Case im Fokus

Bakkafrost – Färöer-Inseln

Bakkafrost ist als Lachsunternehmen der größte Arbeitgeber der Färöer-Inseln. Das von den Brüdern Jacobsen im Jahr 1968 gegründete Unternehmen beschäftigt mehr als 1650 Mitarbeiter. Neben dem organischen Wachstum wurden auch aktive Übernahmen vorgenommen. So wurde u. a. in 2019 Scottish Salmon und 2022 Munkebo Seafood aus Dänemark akquiriert. Das letztgenannte Unternehmen verpackt Lebensmittel in Konserven. Der Bakkafrost Konzern ist eines der ersten Lachsunternehmen, das eine komplett vertikale Lieferkette aufgebaut hat. Von der Aufzucht bis zum essfertigen Produkt. Die Innovationskraft zeigt sich auch in der Anschaffung eines eigenen Flugzeugs. So kann Bakkafrost schneller und damit frischer die Ware in die USA transportieren.

Der Konzern produzierte im letzten Jahr 67 000 Tonnen Lachs und ist damit ein mittelgroßer Player im Markt. Zum Vergleich: MOWI (NOR) als Marktführer erzielte 460.000 Tonnen. Das Kundensegment teilt sich in etwa je zur Hälfte in Handel und Restaurants / Hotels auf. Covidbedingt ging der Umsatz Im Gastrobereich in den letzten beiden Jahren gegenüber 2019 zurück. Dennoch sind die Umsatzzahlen beeindruckend. So stieg der Umsatz von 2016 von DKK 3,2 Mrd. auf erwartete DKK 7,2 Mrd in 2022. Ein durchschnittliches Wachstum von jährlich

14,5 %. Dies erklärt auch, warum Bakkafrost einen Stamm-Platz im Fonds hat.

Was diese Gesellschaft auszeichnet, ist u. a. das sehr gute Management um CEO Regin Jacobsen (Eintritt 1989). Er stammt aus der Gründerfamilie und hat eine besondere Beziehung zu „seinem“ Unternehmen.

Darüber hinaus haben die Färöer-Inseln einen Standortvorteil: den Golfstrom. Dieser lässt die Wassertemperatur weniger stark schwanken, damit haben die Tiere weniger Stress. Die guten Rahmenbedingungen auf den Färöer-Inseln haben dazu geführt, dass der dortige Lachs einen Premiumpreis erzielt. Daher verwundert es auch nicht, dass die Margen von Bakkafrost überdurchschnittlich hoch sind im Vergleich zu den Wettbewerbern. Die operative Marge sollte in diesem Jahr bei 27 % liegen, bei Nestle dagegen bei unter 17 %. Das Unternehmen verfügt über Eigenmittel in Höhe von 64 % der Bilanzsumme. Management- und Umweltprobleme bei Scottish Salmon sorgten im letzten Jahr zwar für einen Dämpfer, aber CEO Jacobsen hat entsprechende Maßnahmen getroffen, sodass sich die Situation hier in den kommenden Jahren entscheidend verbessern sollte. Angestrebt wird eine Ertragskraft, die deutlich näher an die der von den Färöer- Inseln heranreichen sollte.

Dass sich ein Investment in Bakkafrost langfristig lohnt, belegen die nachfolgenden Daten: Performance in den letzten 5 Jahren + 133 %. Nestle zum Vergleich: + 64 %.

Aktuelles Thema

Steigende Gaspreise und fallende Renditen am Rentenmarkt – passt das?

Wie im letzten Fondsletter skizziert, könnte die aktuelle Zinsentwicklung der Retter für die Aktionäre werden. Die Renditen befinden sich derzeit in einem nie dagewesenen Sturzflug. Berichte und Schlagzeilen aus der Presse zu diesem Thema: Mangelware. Die Rendite der 10-jährigen Bundanleihe notierte am 16. Juni bei 1,92 %. Heute sind es gerade einmal 0,80 %. Ein Rückgang von über 1,12 % innerhalb von gut sechs Wochen. Die Renditen der vergleichbaren US-Staatsanleihen fielen im gleichen Zeitraum von 3,50 % auf aktuell 2,66 %. Wie kann das sein? Die Notenbanken erhöhen ihre Zinsen, der Gaspreis in Deutschland erklimmt jeden Tag neue Höhen. Wir werden zum Spielball von Putins Lust.

Die Antwort auf das vermeintlich irrationale Verhalten der Rentenanleger: Angst vor einer Rezession. Insbesondere die Verbraucher spüren die hohen Inflationsraten und halten sich mit Konsumausgaben zurück oder können nicht mehr ausgeben. Bekanntlich hängt das Bruttosozialprodukt in den USA zu 60 % am Tropf des US-Verbrauchers. In Deutschland liegt der Anteil bei 50 %. Ein stärkerer Anstieg des Gaspreises würde die Konsumenten in Deutschland weiter belasten, sodass die Gefahr einer Rezession zugenommen hat. Dies preisen die Rentenmärkte aktuell ein. In den USA fällt derzeit der Gaspreis, weil dort der Rohstoff reichlich vorhanden ist.

Fallende Renditen waren in der Vergangenheit zumindest nicht nachteilig für die Aktienmarktentwicklung, in den meisten Fällen förderlich. Denn je niedriger der Zins ist, mit dem der Wert von Aktien gem. Barwertmethode berechnet wird, desto höher der Unternehmenswert. Dies führt zu dem vermeintlich irrwitzigen Verhalten: Rezessionsangst und gleichzeitig steigende Aktienkurse. Jedoch sollte der Betrachter auch verstehen, dass die Aktien seit dem Jahreswechsel deutlich an Wert verloren haben. Gerade wegen Konjunktur- und damit verbunden Gewinnsorgen bei den Unternehmen. Wie wird es weitergehen? Ob wir uns weiter von den diesjährigen Tiefstständen erholen werden, kann ich für die nächsten Wochen nicht vorhersehen. Ich erwarte aber, dass wir die Tiefststände insbesondere an der Wall Street für dieses Jahr gesehen haben. Längerfristig bin ich fest davon überzeugt, dass die jetzigen Kurse gute Kaufgelegenheiten auf Sicht der nächsten fünf Jahre bieten. Daher bleibt der Investitionsgrad des Fonds hoch.

Erfolgsfaktor für den Investor

Kühlen Kopf zu bewahren und die richtigen Schlussfolgerungen zu ziehen ist nicht einfach

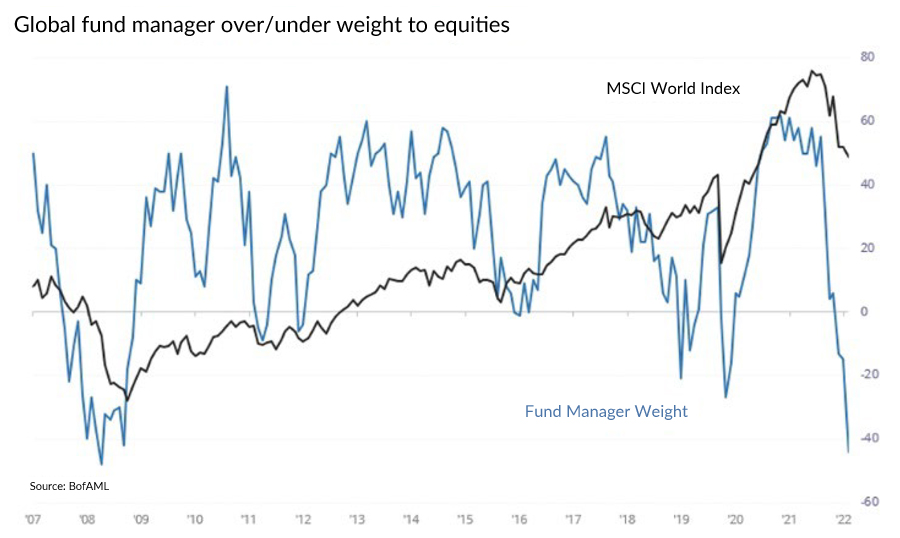

Die Börse lebt (leider) von Stimmungen und die schwanken je nach Marktlage. Entweder liegen sich die Anleger euphorisch in den Armen und feiern sich oder sie tauchen unter, weil die Welt scheinbar zusammenbricht. Die nachfolgende Grafik zeigt eine Umfrage unter meinen Berufskollegen Fondsmanagern, wie diese derzeit positioniert sind.

Bank of America führt diese Untersuchung monatlich durch und hat aktuell einen Wert von – 44 (blaue Linie) ermittelt. Eine solch negative Stimmung für die Aktie gab es vorher nur 2008 auf dem Höhepunkt der Finanzkrise. Ein genauerer Blick auf den Chart lohnt sich dennoch für den Anleger. Wenn die Stimmung selbst unter Fondsmanagern im Keller war, war die Zeit gekommen, in Aktien zu investieren. Der MSCI Welt Index (schwarze Linie) stieg mit einer Zeitverzögerung in der Vergangenheit stets an. Wer in dieser Phase (es gab bestimmt immer nachvollziehbare Gründe, nicht in Aktien zu investieren) kühlen Kopf behielt und gegen den Strom schwamm, erzielte überdurchschnittliche Erfolge. Ich bin zuversichtlich, dass die Chancen auf eine Wiederholung auch dieses Mal gut sind, und erwarte steigende Kurse auf Sicht der nächsten 12 Monate.

Ihr

Andreas Schmidt

Rechtliche Hinweise

Alle Seiten und Dokumente dieser Präsentation stellen weder ein Angebot noch eine Aufforderung zu einem Angebot zum Kauf oder Verkauf irgendeines Wertpapiers oder Vermögenswertes (Aktien, Optionsscheine, Futures, Fonds, Zertifikate, Rentenpapiere, Währungen, Rohstoffe, Immobilien, etc.) dar. Alle Seiten und Dokumente dieser Präsentation stellen auch kein Angebot oder eine Aufforderung zu einem Angebot zum Abschluss eines Vertrages über die Anschaffung und Veräußerung von Finanzinstrumenten (im Sinne von § 2 Absatz 5 des WpIG) oder deren Nachweis (Anlagevermittlung), über die Anschaffung und Veräußerung von Finanzinstrumenten im fremden Namen für fremde Rechnung (Abschlussvermittlung), über die Verwaltung einzelner in Finanzinstrumenten angelegter Vermögen für andere mit Entscheidungsspielraum (Finanzportfolioverwaltung, Vermögensverwaltung, Fondsmanagement etc.) sowie ferner über die Finanzanalyse, die Anlageberatung, das Vermögenscontrolling und über die Beratung von Kunden in wirtschaftlichen Fragen und Fragen der strategischen Vermögensaufstellung dar. Gleichfalls beinhalten diese Seiten und Dokumente keine Empfehlung an Sie, solche Geschäfte und Verträge abzuschließen oder Positionen in Wertpapieren und sonstigen Finanzinstrumenten zu kaufen, zu veräußern oder zu halten. Die Informationen dieser Präsentation ersetzen niemals die persönliche Beratung seitens Ihres Anlage- oder Steuerberaters. Soweit Sie mit uns keine anders lautende ausdrückliche schriftliche Vereinbarung haben, sind wir nicht als Ihr Finanzberater, Analyst, Finanzportfolioverwalter oder Treuhänder im Hinblick auf die in dieser Präsentation beschriebenen Geschäftsarten und Analysen tätig. Jedes Investment in Wertpapiere, Finanzinstrumente und Vermögenswerte gleich welcher Art ist mit Risiken behaftet. Eine Investitionsentscheidung darf nicht auf der Grundlage dieser Seiten und Dokumente erfolgen. Der Herausgeber ist nicht verantwortlich für Konsequenzen, speziell für Verluste oder entgangene Gewinne, die durch die Verwendung der auf diesen Seiten und Dokumenten enthaltenen Daten, Ansichten und Rückschlüsse folgen bzw. folgen können. Dies gilt für die vertragliche und quasi-vertragliche als auch für die deliktische Haftung. Zurückliegende Wert-, Preis- oder Kursentwicklungen geben keine Anhaltspunkte für die zukünftige Entwicklung eines Investments. Der Herausgeber übernimmt keine Gewähr für einen bestimmten Anlageerfolg oder eine bestimmte Wertentwicklung, für entgangene Gewinne oder für steuerliche Folgen von Anlagestrategien und / oder einzelner Finanzinstrumente. Insbesondere übernimmt er auch keine Haftung für Verluste aus allgemeinen und den mit Anlagen verbundenen spezifischen Risiken.