„Sell in May and go away“ scheint in diesem Jahr nur bedingt zu greifen. Warum wird die Börsenregel „verletzt“? Zum einen ist es die Börsenpsychologie. Der Anteil der Pessimisten an der Börse (gemessen an den Shortpositionen), die auf fallende Kurse in den USA setzen, ist so hoch wie seit 2007 nicht mehr. Da reicht im Grunde genommen schon eine positive Überraschung und die Kurse springen an, da viele Investoren auf dem falschen Fuß erwischt werden. Bekanntlich ist der Nährboden für eine nachhaltige Kurserholung dann bereitet, wenn viele Anleger besorgt sind. Gemäß Warren Buffetts Leitmotiv: “Sei gierig, wenn andere ängstlich sind“.

Ferner fällt auf, dass die aktuellen Indexgewinne nur von ganz wenigen großkapitalisierten Aktien getragen werden, sodass der Index nicht den wahren Kursverlauf des breiten Marktes wiedergibt. So hat der gleichgewichtete S&P 500 Index im lfd. Jahr bisher eine Performance von knapp 2% erzielt, während der marktkapitalisierte Index über 12% zulegte. Ich schließe aber nicht aus, dass die Masse den bisherigen Leitwölfen (Apple, Microsoft, Meta Platforms u.a.) folgen werden. Daher besteht durchaus die Chance, dass die Aktienkurse noch weiter steigen können, zumal zuletzt die kumulierte Advanced-/Decline-Linie in den USA stärker angezogen ist. Ein Zeichen, dass die Herde in Bewegung kommt.

Was kann der Zuversicht entgegenstehen? Eine Rezession in den USA und Europa, wobei derzeit das Risiko auf dem alten Kontinent größer ist, in eine Rezession abzudriften. Dies erklärt auch, warum die US-Börsen seit Mitte März wieder besser performen als die europäischen Aktienmärkte.

Enttäuschend verläuft dagegen die Kursentwicklung der chinesischen Aktien. Neben der zunehmend aufgeladenen Atmosphäre mit den USA (wg Taiwan und Handelspolitik) kommt jetzt noch die schwache wirtschaftliche Erholung in China hinzu. Das alles führt dazu, dass die Investoren sich von Aktien aus China trennen und Kaufwillige derzeit rar sind. Dennoch halte ich an den bestehenden Positionen fest, weil a) die Bewertung dieser Aktien extrem niedrig ist und b) Warren Buffetts Leitspruch (siehe oben) viel Wahrheit enthält. Auf der letzten HV von Berkhire Hathaway Anfang Mai sprachen beide Gurus (Warren Buffett und Charlie Munger) von „dummen Spannungen“ beider Staaten. Zitat: „Es ist wichtig, dass sowohl die USA als auch China verstehen, worum es geht, und dass beide nicht zu viel Druck ausüben können, aber beide können erfolgreich sein“. Sollten sich irgendwann beide Parteien besinnen und erkennen, dass nicht ein gegen-, sondern nur ein miteinander erfolgversprechend ist, dann erwarte ich insbesondere für die chinesischen Aktien eine starke Erholung der stark gefallenen Kurse. Solange dies aber noch nicht der Fall ist, bleibt es volatil an der Börse in Hongkong. Wie sagte doch der Altmeister Kostolany: „Erst kommt der Schmerz und dann das Geld“.

Fonds-Entwicklung

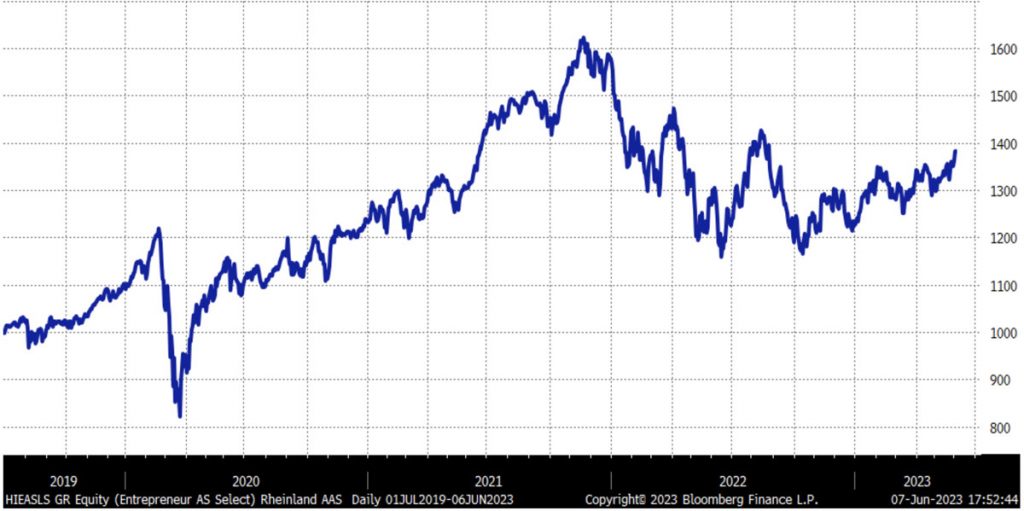

Die Performance im lfd. Jahr mit knapp 13% geht in die richtige Richtung. Seit der Veröffentlichung des letzten Fondsletters vor zwei Monaten stahl ein Wertpapier allen anderen die Show: Nvidia. Man kann förmlich von einem Hype sprechen, den die künstliche Intelligenz mit Chatbot u.a. ausgelöst hat. Die Meldungen in der Presse sind voll von diesem Thema. Größter Nutznießer ist das Unternehmen aus Santa Clara in Kalifornien (wo sonst). Gründer und CEO Jensen Huang (kommt aus Taiwan) hat es geschafft, „sein“ Unternehmen so aufzustellen, dass kaum ein Kunde an den Produkten von Nvidia vorbeikommt. Egal ob Grafikchips, Hochleistungschips oder Chips für Automobilindustrie, der Platzhirsch hat einen hohen technologischen Vorsprung. Die Aktie hatte in den letzten zwei Jahren eine Achterbahnfahrt hingelegt. Nach Kursen von $ 330 im November 2021 folgte der Absturz auf $ 108 im Oktober letzten Jahres. Heute steht das Papier bei $ 388. Die Performance in den letzten 20 Jahren betrug 30% p.a. Einziger Wermutstropfen: Die Bewertung des Unternehmens ist sehr hoch! So liegt das aktuelle KGV bei 126 und für die nächsten 12 Monate noch bei 43. Der Gewinn soll demzufolge mehr als 250% zulegen! So gerne wir den Titel mögen, wir haben die hohe Position im Fonds von knapp 8% auf jetzt 5% reduziert.

Im letzten Fondsletter wurde die Meta Platforms (ehemals Facebook) Aktie herausgestellt. Die Aktie zog im Zuge der Entwickung bei Nvidia und aufgrund der sehr niedrigen Bewertung weiter an und verbesserte sich seit Ende März um weitere 30%. Nach Tiefstständen im November mit $ 88 notiert das Wertpapier nun über $ 270. Damit wird die Aktie mit einem KGV von 21 bewertet. Wir bleiben weiter engagiert.

Alphabet (Google) und Amazon glänzten mit einer positiven Kursentwicklung von jeweils 25%. Der Unterschied bei beiden Unternehmen liegt in der Bewertung.

Die Dividendentitel von Alphabet werden mit dem 21-Fachen und die von Amazon mit dem 69-fachen Jahresgewinn für die nächsten 12 Monate bewertet. Amazon leidet unter der Kaufzurückhaltung der amerikanischen Verbraucher. Auch schwächelt das Unternehmen im Cloudgeschäft ein wenig. Dennoch könnte die Aktie weiter steigen, wenn die US-Wirtschaft nicht in eine Rezession münden wird.

Die Verliererseite im Portfolio wird von zwei Werten angeführt, die sehr stark vom chinesischen Konsumenten abhängig sind. Anta Sport (gehört u.a. Fila) gab um 25 % nach. Weiterer Auslöser für den Kursrückgang war, dass die bisherigen Eigentümer einen Teil ihrer Aktien im Markt platziert haben. Der Erlös soll das Wachstum in den nächsten Jahren mitfinanzieren. Die Begebung von neuen Aktien ist in China ein probates Mittel, um die Kapitalbasis zu stärken. Ganz anders in den USA. Dort werden Aktien zurückgekauft und nicht verkauft. Der amerikanische Kosmetikhersteller Estee Lauder sorgte mit einem getrübten Gewinnausblick für schlechte Stimmung und die Investoren trennten sich in größerem Umfang von den Aktien. Für das Unternehmen ist der chin. Markt enorm wichtig. Nur scheint es derzeit der Fall zu sein, dass die chin. Verbraucher eher Geld horten und nicht konsumieren. Es sieht so aus, als würde die Verarbeitung von Corona und der Lockdown-Politik zu einem gewissen Trauma oder Lethargie führen. Wir bleiben weiter investiert und warten ab, bis der Knoten geplatzt ist.

Investment Case im Fokus

Atlas Copco

Das schwedische Industrieunternehmen wurde bereits 1873 gegründet. Der Konzern ist in den Bereichen Kompressortechnik, Bau- und Bergbautechnik, Industrie- und Vakuumtechnik tätig. Im Jahr 2022 erzielte die Gesellschaft Verkaufserlöse in Höhe von € 13 Mrd. Die Betriebsmarge war 21,4% und der Reingewinn lag bei € 2,2 Mrd. Die Umsätze verteilen sich zu fast gleichen Teilen auf Nordamerika, Europa und Asien. Weltweit werden 49.000 Mitarbeiter beschäftigt. Wer vor dreißig Jahren in die Aktie investiert hat, konnte beachtliche 22.975% oder jährlich 19,87% erzielen. Wahrlich eine stolze Leistung. Was zeichnet Atlas Copco aus?

Innovationskraft und nachhaltige Produktivität. Das breite Produktportfolio mit globaler Ausrichtung federt Konjunkturschwankungen ab. Die Produkte von Atlas Copco zeichnen sich durch eine hohe Qualität aus.

Besonders beeindruckend ist aber die Mitarbeiterförderung bei der Gesellschaft. Viele Topmanager in schwedischen Unternehmen haben vorher bei Atlas Copco gearbeitet. Gerade der letzte Punkt erklärt die zuvor aufgelisteten Vorteile des Konzerns, denn am Ende des Tages entscheidet immer noch der Mensch, ob ein Unternehmen zielführend oder weniger erfolgreich ist. Die Ertragskennziffern können sich ebenfalls für einen Industriebetrieb sehen lassen. Der Return on Assets für 2022 war 15,2% und der Return auf das eingesetzte Kapital starke 22%. Dies alles hat seinen Preis. Das KGV ist für einen Industriekonzern mit 28 nicht gerade günstig, aber vor dem Hintergrund der außerordentlich hohen Rentabilität angemessen. Wie die zuvor erläuterte Performance zeigt, verkauft man eine Atlas Copco Aktie nicht, sondern vererbt sie.

Erfolgsfaktor für den Investor

Free Cashflow Yield

Eine wichtige Ertragszahl, die wir für den Fonds genauestens beobachten, ist die FCF-Yield. Sie zeigt auf, wieviel Cash ein Unternehmen aus seiner Geschäftstätigkeit erwirtschaftet im Verhältnis zum Börsenwert. Die Kennzahl vermittelt dem Anleger, wie hoch die Rentabilität der Gesellschaft ist. Je höher die Rendite, desto solider und rentabler ist der Konzern und desto mehr Geld steht für Investitionszwecke zur Verfügung.

Der große Vorteil für Analysten ist, dass hier Manipulationsmöglichkeiten bzw. Bilanztricks kaum möglich sind, da die Ermittlung auf dem tatsächlichen Cashflow beruht. Berechnet wird der Wert, in dem der Free Cashflow durch die Börsenkapitalisierung geteilt wird.

Ihr

Andreas Schmidt

Langfristiges Investieren bringt den Erfolg

Rechtliche Hinweise

Alle Seiten und Dokumente dieser Präsentation stellen weder ein Angebot noch eine Aufforderung zu einem Angebot zum Kauf oder Verkauf irgendeines Wertpapiers oder Vermögenswertes (Aktien, Optionsscheine, Futures, Fonds, Zertifikate, Rentenpapiere, Währungen, Rohstoffe, Immobilien, etc.) dar. Alle Seiten und Dokumente dieser Präsentation stellen auch kein Angebot oder eine Aufforderung zu einem Angebot zum Abschluss eines Vertrages über die Anschaffung und Veräußerung von Finanzinstrumenten (im Sinne von § 2 Absatz 5 des WpIG) oder deren Nachweis (Anlagevermittlung), über die Anschaffung und Veräußerung von Finanzinstrumenten im fremden Namen für fremde Rechnung (Abschlussvermittlung), über die Verwaltung einzelner in Finanzinstrumenten angelegter Vermögen für andere mit Entscheidungsspielraum (Finanzportfolioverwaltung, Vermögensverwaltung, Fondsmanagement etc.) sowie ferner über die Finanzanalyse, die Anlageberatung, das Vermögenscontrolling und über die Beratung von Kunden in wirtschaftlichen Fragen und Fragen der strategischen Vermögensaufstellung dar. Gleichfalls beinhalten diese Seiten und Dokumente keine Empfehlung an Sie, solche Geschäfte und Verträge abzuschließen oder Positionen in Wertpapieren und sonstigen Finanzinstrumenten zu kaufen, zu veräußern oder zu halten. Die Informationen dieser Präsentation ersetzen niemals die persönliche Beratung seitens Ihres Anlage- oder Steuerberaters. Soweit Sie mit uns keine anders lautende ausdrückliche schriftliche Vereinbarung haben, sind wir nicht als Ihr Finanzberater, Analyst, Finanzportfolioverwalter oder Treuhänder im Hinblick auf die in dieser Präsentation beschriebenen Geschäftsarten und Analysen tätig. Jedes Investment in Wertpapiere, Finanzinstrumente und Vermögenswerte gleich welcher Art ist mit Risiken behaftet. Eine Investitionsentscheidung darf nicht auf der Grundlage dieser Seiten und Dokumente erfolgen. Der Herausgeber ist nicht verantwortlich für Konsequenzen, speziell für Verluste oder entgangene Gewinne, die durch die Verwendung der auf diesen Seiten und Dokumenten enthaltenen Daten, Ansichten und Rückschlüsse folgen bzw. folgen können. Dies gilt für die vertragliche und quasi-vertragliche als auch für die deliktische Haftung. Zurückliegende Wert-, Preis- oder Kursentwicklungen geben keine Anhaltspunkte für die zukünftige Entwicklung eines Investments. Der Herausgeber übernimmt keine Gewähr für einen bestimmten Anlageerfolg oder eine bestimmte Wertentwicklung, für entgangene Gewinne oder für steuerliche Folgen von Anlagestrategien und / oder einzelner Finanzinstrumente. Insbesondere übernimmt er auch keine Haftung für Verluste aus allgemeinen und den mit Anlagen verbundenen spezifischen Risiken.