Die Märkte befinden sich im Würgegriff der Notenbanken, insbesondere der amerikanischen. Die Bekämpfung der anhaltend hohen Inflationszahlen ist kein Sprint, sondern mindestens Mittel- oder gar Langstrecke. Die Federal Reserve (FED) hat in diesem Jahr einen neuen historischen Rekord geschafft: Sechs Zinserhöhungen in einem Kalenderjahr und weitere könnten folgen. Die Sorge, die die Marktteilnehmer umtreibt, ist weniger die Zinserhöhung als solche, als vielmehr, dass durch die hohen Zinsen die US-Wirtschaft in eine tiefe Rezession abdriften könnte. Bisher hält sich die Konjunktur wacker. Hauptgrund dafür ist der robuste Arbeitsmarkt, auch hierzulande gibt es immer noch einen Fachkräftemangel. Nachdem Rohstoff-, Energie- und Frachtpreise inzwischen stark gefallen sind, könnte aber eine Lohn-Preis-Spirale die Inflation hochhalten. Ein weiterer Grund zur Sorge: die widerstandsfähigen Nahrungsmittelpreise. Hier scheinen die Produzenten ihre Marge um jeden Cent verteidigen zu wollen. Die anhaltende Diskussion über steigende Zinsen gepaart mit realem Kaufkraftverlust der Verbraucher führen zu einer spürbaren Kaufzurückhaltung der Konsumenten weltweit. Darunter leiden viele Branchen aus dem zyklischen Konsumbereich.

Gibt es Gründe zur Hoffnung für eine Trendumkehr? Da wäre besonders die Vorhersage des Internationalen Währungsfonds (IWF) zu nennen, die die globale Inflationsrate in 2024 bei 4 % erwartet. Dies wäre ein deutlicher Rückgang von den derzeitigen 8 % in den USA oder 10 % hier in der Eurozone oder in Deutschland. Zwar ist das immer noch weit weg von der Zielmarke von 2 %, aber ein Schritt in die richtige Richtung. So sackten die Preise der Industriemetalle vom Hoch bereits um 34 %, der Ölpreis sank um 27 % (leider nicht bei den Spritpreisen in Deutschland), Erdgas im Euroraum fiel in der Spitze von 311 auf akt. 129. Die Frachtpreise gaben um $ 10.000 auf $ 2.000 nach. Dies sollte mit einer zeitlichen Verzögerung zu einer Kostenentlastung bei den Unternehmen führen und am Ende auch beim Verbraucher ankommen. Ein spürbarer Rückgang der Inflationsrate würde eine Trendwende in der Notenbankpolitik und an den Aktienmärkten einleiten. Hoffen wir, dass der angesehene IWF recht behalten wird. Unterstützung erfährt der Markt zudem von der derzeit hohen Skepsis der Investoren, die sich in den Stimmungsindikatoren niederschlägt.

Fonds-Entwicklung

Die Fondsperformance entspricht nicht der Erwartungshaltung, die ich an mich stelle, dafür gibt es mehrere Gründe. Einer ist die Zins- und Inflationsentwicklung in 2022. Einen solchen Anstieg beider Werte haben weder ich noch die amerikanische Notenbank im letzten Jahr vorausgesehen. FED-Zitate damals: „Unwahrscheinlich, dass die Zinsen bis 2024 steigen“ oder „Inflation ist vorübergehend und kein Problem“. Wachstumswerte, in die der Fonds investiert, beziehen ihren Wert hauptsächlich aus den künftigen Gewinnen. Durch die höheren Zinsen (Diskontfaktor) wird der Barwert (aktueller Kurs) aller späteren Erträgen niedriger. In der Folge erleiden die Aktienkurse der Wachstumsgesellschaften einen Abschlag.

Zur Ehrenrettung sei gesagt, dass sehr viele Fonds mit vergleichbarem Anlagekonzept deutlich mehr verloren haben als unser Fonds, weil wir auf Unternehmen setzen, die Gewinne einfahren, eine hohe Ertragskraft haben und so gut wie nicht verschuldet sind.

In den letzten Wochen kamen insbesondere die FAANG-Aktien wie Apple, Amazon, Facebook, Google und Microsoft unter Druck. Ein Grund ist ihre hohe Exportquote, da amerikanische Unternehmen aufgrund des festen US-Dollars Fremdwährungsverluste einfahren, wenn sie Produkte außerhalb der USA verkaufen.

Die Umsatzerlöse schwächten sich aufgrund geringerer Werbeeinnahmen ab, sodass die Wachstumsraten für diese erfolgsverwöhnten Gesellschaften enttäuschend waren. Hier stellt sich für uns die Frage: Too big too grow? Aufschluss werden wir in den nächsten Quartalen erhalten. Dennoch stehen diese Werte im lfd. Quartal auf dem Prüfstand. Federn lassen mussten wir auch bei den vermeintlich günstig bewerteten Aktien aus China oder Hong Kong. Näheres dazu im nachfolgenden Kapitel. Ebenfalls Performance hat gekostet, dass wir aufgrund interner Kriterien nicht in Öl- und Rüstungskonzernen investieren konnten. Diese standen aufgrund des Krieges in der Ukraine in diesem Jahr auf der Gewinnerseite.

Nachfolgendes Zitat von Baillie Gifford (UK-Asset Manager) bringt es auf den Punkt: „Um erfolgreich in Wachstum zu investieren, braucht man sowohl einen sehr langen Anlagehorizont als auch den Stoizismus (Gelassenheit / Standhaftigkeit), dabei zu bleiben, vor allem, wenn sich die Zeiträume verkürzen. Wichtig ist, dass die Kunden von Wachstumsinvestoren die gleiche Eigenschaft aufweisen.“

Aktuelles Thema

China-Investments

Um es vorwegzusagen: Ich bin mit der Wertentwicklung der chinesischen Aktien (etwa 8 % des Portfolios) nicht zufrieden. Die Gründe für den zum Teil starken Kursverfall, insbesondere von Alibaba und Tencent, sind hauptsächlich politischer Natur. Der starke Eingriff der chinesischen Regierung mit einer wahren Regulierungswut hat das Vertrauen der Investoren massiv belastet. Hinzu kamen die zunehmenden Spannungen zwischen den USA und China auch im wirtschaftlichen Bereich. Der Parteitag der KP China brachte ebenfalls mehr Unsicherheit als Klarheit zutage und führte zu einem weiteren Abverkauf in Hongkong. Wegen des hohen Kursverlustes sind die im Fonds enthaltenen Unternehmen aktuell sehr günstig bewertet.

Zwei Beispiele: Alibaba wird an der Börse mit $ 160 Mrd. evaluiert, bei liquiden Mitteln von $ 103 Mrd. und einem jährlichen Free Cashflow für die nächsten drei Jahre von etwa $ 60 Mrd. Sollte der Kurs in 2025 unverändert notieren, hätte Alibaba genauso viel Kasse wie Börsenwert. Die 250.000 Mitarbeiter und 1,1 Mrd. Kunden weltweit sowie den bedeut-samsten Cloud-Anbieter Chinas gäbe es als Dreingabe „oben-drauf“. Unabhängige Studien erwarten das größte E-Commerce Wachstum in Süd-Ost-Asien in den kommenden Jahren.

Xinyi Solar ist der Weltmarktführer bei Solarpanels mit einem Marktanteil von ca. 35 %. Alle chinesischen Hersteller kommen zusammen auf 85 %. Die jährlichen Steigerungsraten für die nächsten fünf Jahre werden auf 27 % p.a. geschätzt. Das Unter-nehmen wird aktuell mit einem Kurs-Gewinn-Verhältnis von 13 für 2023 bewertet, bei einer EK-Quote von über 70 %.

Diese beiden Beispiele zeigen auf, warum ich trotz der tiefen Kurse an den Werten festhalte. Unternehmerisches Denken, das Leitmotiv des Fonds, ist durch langfristiges Handeln geprägt. Wir orientieren uns an vielen Unternehmen, die ebenfalls in China investieren. Beispiele wie BASF, BMW, VW, Apple usw. So wurde jeder dritte Mercedes im letzten Quartal in China verkauft! Die ausländischen Direktinvestitionen kletterten um über 15 % auf $ 138 Mrd. (Stand: 09/2022). Neben Marktbewertung und unternehmerischem Denken zeigt auch die Markttechnik, wie attraktiv die Aktienkurse derzeit sind – siehe nachstehender Abschnitt.

Fazit: Wir sind uns bewusst, dass die politische Situation in China nicht unseren Wertvorstellungen entspricht. Aus wirtschaftlicher und unternehmerischer Sicht kommen wir jedoch an der zweitgrößten Volkswirtschaft nicht vorbei. Vor allem aufgrund der sehr günstigen Bewertungen sehen wir vom aktuellen Kursniveau aus deutlich mehr Chancen als Risiken für unser Engagement im Reich der Mitte.

Erfolgsfaktor für den Investor

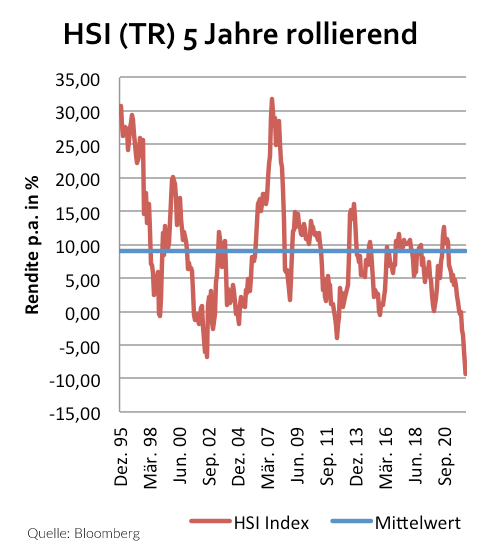

Rollierende Rendite: Je stärker die Abweichung vom Mittelwert, desto höher sind Risiko oder Chance

Die mittlere rollierende 5-jährige Rendite für Investments in chinesische Aktien seit 1990 liegt bei 9 % p.a., aktuell aber bei – 9 %. Ein Abschlag von 18 % p.a. In der Vergangenheit zeigten solche Werte bei anderen Indizes ideale Kaufzeitpunkte an. Der Investor, der am 31.10.2002 den Hang Seng Index (HSI) kaufte, konnte fünf Jahre später einen alljährlichen Ertrag von 31,8 % erzielen. Wer dagegen an diesem Tag aufgrund der positiven Daten und guten Stimmungslage erst den Einstieg wagte, der musste einen jährlichen Verlust von 4 % bis zum 31.10.2012 hinnehmen. Heute liegt das Niveau noch tiefer als im Oktober 2002, weil der Abstand zum Mittelwert deutlich größer ist als vor gut 20 Jahren. Ob die Rechnung wieder aufgehen wird, wissen wir erst in ein paar Jahren.

Die Chance dafür erscheint aber gut.

Ihr

Andreas Schmidt

Langfristiges Investieren bringt den Erfolg

Rechtliche Hinweise

Alle Seiten und Dokumente dieser Präsentation stellen weder ein Angebot noch eine Aufforderung zu einem Angebot zum Kauf oder Verkauf irgendeines Wertpapiers oder Vermögenswertes (Aktien, Optionsscheine, Futures, Fonds, Zertifikate, Rentenpapiere, Währungen, Rohstoffe, Immobilien, etc.) dar. Alle Seiten und Dokumente dieser Präsentation stellen auch kein Angebot oder eine Aufforderung zu einem Angebot zum Abschluss eines Vertrages über die Anschaffung und Veräußerung von Finanzinstrumenten (im Sinne von § 2 Absatz 5 des WpIG) oder deren Nachweis (Anlagevermittlung), über die Anschaffung und Veräußerung von Finanzinstrumenten im fremden Namen für fremde Rechnung (Abschlussvermittlung), über die Verwaltung einzelner in Finanzinstrumenten angelegter Vermögen für andere mit Entscheidungsspielraum (Finanzportfolioverwaltung, Vermögensverwaltung, Fondsmanagement etc.) sowie ferner über die Finanzanalyse, die Anlageberatung, das Vermögenscontrolling und über die Beratung von Kunden in wirtschaftlichen Fragen und Fragen der strategischen Vermögensaufstellung dar. Gleichfalls beinhalten diese Seiten und Dokumente keine Empfehlung an Sie, solche Geschäfte und Verträge abzuschließen oder Positionen in Wertpapieren und sonstigen Finanzinstrumenten zu kaufen, zu veräußern oder zu halten. Die Informationen dieser Präsentation ersetzen niemals die persönliche Beratung seitens Ihres Anlage- oder Steuerberaters. Soweit Sie mit uns keine anders lautende ausdrückliche schriftliche Vereinbarung haben, sind wir nicht als Ihr Finanzberater, Analyst, Finanzportfolioverwalter oder Treuhänder im Hinblick auf die in dieser Präsentation beschriebenen Geschäftsarten und Analysen tätig. Jedes Investment in Wertpapiere, Finanzinstrumente und Vermögenswerte gleich welcher Art ist mit Risiken behaftet. Eine Investitionsentscheidung darf nicht auf der Grundlage dieser Seiten und Dokumente erfolgen. Der Herausgeber ist nicht verantwortlich für Konsequenzen, speziell für Verluste oder entgangene Gewinne, die durch die Verwendung der auf diesen Seiten und Dokumenten enthaltenen Daten, Ansichten und Rückschlüsse folgen bzw. folgen können. Dies gilt für die vertragliche und quasi-vertragliche als auch für die deliktische Haftung. Zurückliegende Wert-, Preis- oder Kursentwicklungen geben keine Anhaltspunkte für die zukünftige Entwicklung eines Investments. Der Herausgeber übernimmt keine Gewähr für einen bestimmten Anlageerfolg oder eine bestimmte Wertentwicklung, für entgangene Gewinne oder für steuerliche Folgen von Anlagestrategien und / oder einzelner Finanzinstrumente. Insbesondere übernimmt er auch keine Haftung für Verluste aus allgemeinen und den mit Anlagen verbundenen spezifischen Risiken.