Der November war einer der besten Börsenmonate in den vergangenen 30 Jahren. Wird das so weitergehen oder droht ein Rückschlag?

Der November war in der Tat ein außerordentlich guter Monat. Die Gründe habe ich im letzten Fondsletter schon genannt. Ein guter Wahlausgang in den USA und die zeitnahe Bereitstellung eines Corona-Impfstoffes haben die Kurse explodieren lassen. Ich halte es für wenig wahrscheinlich, dass dieses Tempo an den Aktienbörsen beibehalten werden kann. Aus meiner Sicht ist (kurzfristig) viel zu viel Euphorie im Markt. So erwarten professionelle Investoren einen starken Anstieg der Wirtschaftsleistung und damit der Unternehmensgewinne im kommenden Jahr. Der aktuelle Wert spiegelt die positivste Erwartung seit 2002 wider. Die Cashquote ist sehr niedrig und die Risikobereitschaft der Investoren befindet sich derzeit in luftigen Höhen. Dazu kommt, dass die Leerverkaufsquote in den USA mit nur noch 1,6 % beim S&P 500 Index den tiefsten Stand seit 2004 aufweist. Hier muss die heiße Luft erst entweichen, bevor es weiter nach oben gehen kann!

Heißt das jetzt, raus aus Aktien?

Nein, auf keinen Fall! Eine Konsolidierung verschafft dem Markt die Kraft für mittelfristig weiter steigende Kurse. Das Umfeld dafür ist unverändert gut. Niedrige Zinsen und Aussichten auf Normalität sollten dem Markt die nötige Schubkraft geben.

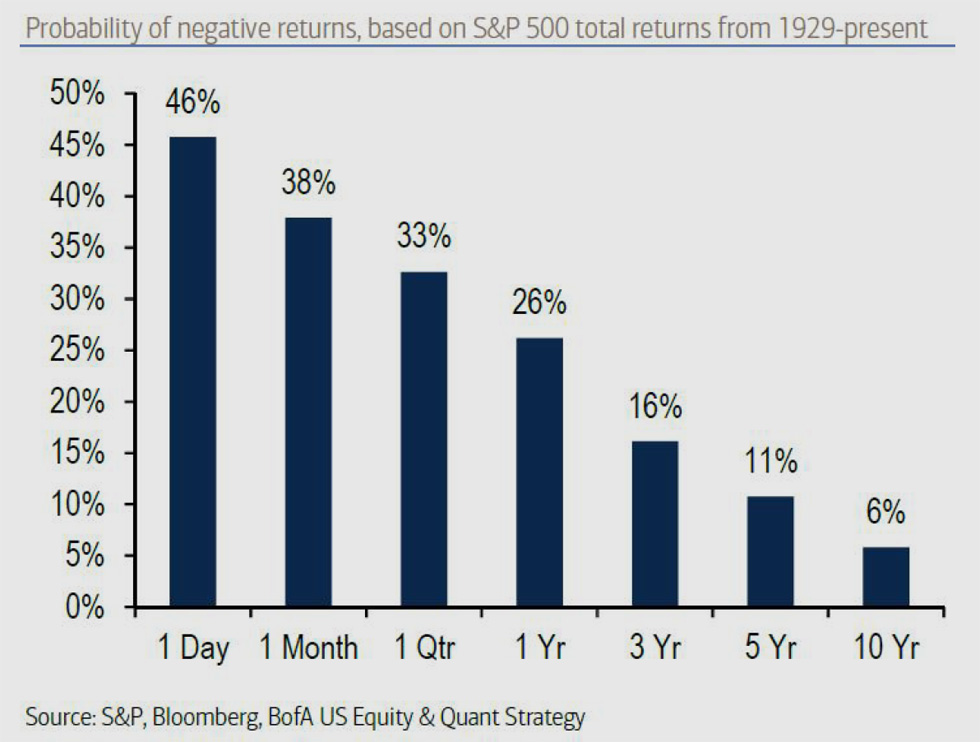

Dass Aktienanlagen deutlich weniger risikobehaftet sind als allgemein angenommen, beweist die nachfolgende Studie von BofA Securities (ehemals Merrill Lynch).

Die Grafik zeigt sehr anschaulich, je länger der Investmenthorizont in Aktien ist, desto geringer wird die Verlustwahrscheinlichkeit. Beispiel: Wer fünf Jahre im S&P 500 Index investiert war, hatte seit 1929 eine Verlustwahrscheinlichkeit von 11 %. Dem stehen 89 % Gewinnchance gegenüber! Die Studie untermauert die These: Es lohnt sich in Aktien zu investieren, entsprechend der Fondsphilosophie: langfristig unternehmerisch denken und investieren!

Der Fonds konnte nicht ganz an die Wertentwicklung des DAX oder DJ EuroStoxx 50 Index im November herankommen. Was waren die Gründe?

Einen Teil der in diesem Jahr erzielten Überperformance haben wir im November wieder abgegeben. Dennoch liegt der Fonds deutlich vor Vergleichsgruppe (ca. 6,8 %) und Vergleichsindex (+5,7 %). Der Grund ist einfach: Im November haben besonders die Branchen zulegen können, die lange Zeit vernachlässigt waren, wie zum Beispiel Banken, Automobilhersteller, Ölwerte. Das Wall Street Journal hat Ende November einen interessanten Artikel veröffentlicht. Er zeigt die Entwicklung des Dow Jones Industrie Index von 20.000 (25.01.2017) bis 30.000 (24.11.2020)

inkl. der Einzelaktien auf. Die Top 5 waren Apple (+278 %), Microsoft (236 %), Salesforce, Visa (150 %) und Nike (150 %). Die Bottom 5 waren 3M (0 %), Goldman Sachs (0 %), Chevron (- 18 %), IBM (-30 %) und Walgreens

(- 53 %). „Rein zufällig“ ist der Fonds (inkl. seines Vorläufers seit dem 2.2.17) in vier der fünf Topwerte investiert. Im November gab es den immer mal wieder zu beobachtenden kurzfristigen Richtungswechsel hin zu den vermeintlich unterbewerteten Aktien. Da wir mit dem Fonds aber den langfristigen Erfolg anstreben, fühlen wir uns mit unserer Investmentphilosophie nicht auf jeden Stimmungswechsel an den Börsen zu reagieren, durch das oben genannte Resultat bestätigt.

Wie war die Entwicklung der besten und schlechtesten Aktie im Fonds? Leiten Sie daraus eine Handlung ab?

Defensive Konsumtitel wurden im November stark vernachlässigt. Dazu passt die sehr enttäuschende Performance mit -6 % von Chr. Hansen (Zulieferer für die Lebensmittelindustrie). Ich bin unverändert davon überzeugt, dass die Anforderungen an eine gesündere und nachhaltigere Produktion von Nahrungsmittel in den kommenden Jahren an Bedeutung gewinnen wird. Chr. Hansen sollte davon profitieren.

Besonders gut lief es dagegen bei Enphase Energie (Solarindustrie), die jüngste Neuerwerbung, mit einem weiteren Kurssprung von 35 %. Vom Trend zu mehr Klimaschutz sollte Enphase Energy weiterhin profitieren.

Vom Richtungswechsel im November begünstigt, kletterte die Allianz AG um über 30 % auf zuletzt knapp € 200. Die Versicherungen stehen in den kommenden Jahren vor großen Herausforderungen.

Niedrige Zinsen, geringe Attraktivität von Lebensversicherungen, zunehmende Regulierung und intensiverer Wettbewerb werden es den Vorständen von Versicherern nicht leichter machen. Die Allianz sollte dennoch ihre starke Marktposition weiter ausbauen können.

Schaffen wir im Dezember neue Jahreshöchststände?

Die Chancen stehen nicht schlecht, sobald die Konsolidierung abgeschlossen ist. Die letzten beiden Wochen im Dezember haben in der Vergangenheit aufgrund der geringen Marktliquidität für manche Überraschung gesorgt. Warum nicht auch in diesem Jahr?

Ihr

Andreas Schmidt